Atostoginių skaičiavimas ir išmokėjimas

Atostoginių skaičiavimas ir išmokėjimas. BSS Personalas ir atlyginimai sukurtas naujas atskaitymas IUA Išmokėjimas už atostogas. Anksčiau atostoginių suma būdavo tokiu pačiu atskaitymu, kaip kad ir atlyginimas, todėl būdavo sudėtinga DU mokėtinose sumose išfiltruoti tik atostoginių sumas. Dabar atostoginių išmokėjimus darbuotojams rasite nauju koduku IUA Išmokėjimas už atostogas. To pasekoje keitėsi ir atostoginių skaičiavimo logika, jei atostoginiai išmokami periodo eigoje: skaičiuojant atostoginius, jei darbuotojui taikomas NPD, atostoginių išmokėjimui NPD nebus taikomas ir atostoginių GPM bus paskaičiuotas nepritaikius NPD. Lygiagrečiai žiniaraštyje susikurs minusinė GPM suma, kuri bus lygi skirtumui, koks būtų mokėtinas darbuotojo GPM pritaikius NPD. Žinoma to skirtumo sumai papildomai pasikurs ir išmokama suma darbuotojui. Tokia skaičiavimo logika aktuali tik tada, kai atostoginiai išmokami mėnesio eigoje. Tokiu atveju dar nėra žinoma kiek darbuotojas uždirbs per mėnesį ir nėra galimybės teisingai pritaikyti NPD mėnesinėms pajamoms (NPD formulė galioja mėnesio pajamoms!).

Panagrinėkime kelis pavyzdžius, kad būtų aiškiau.

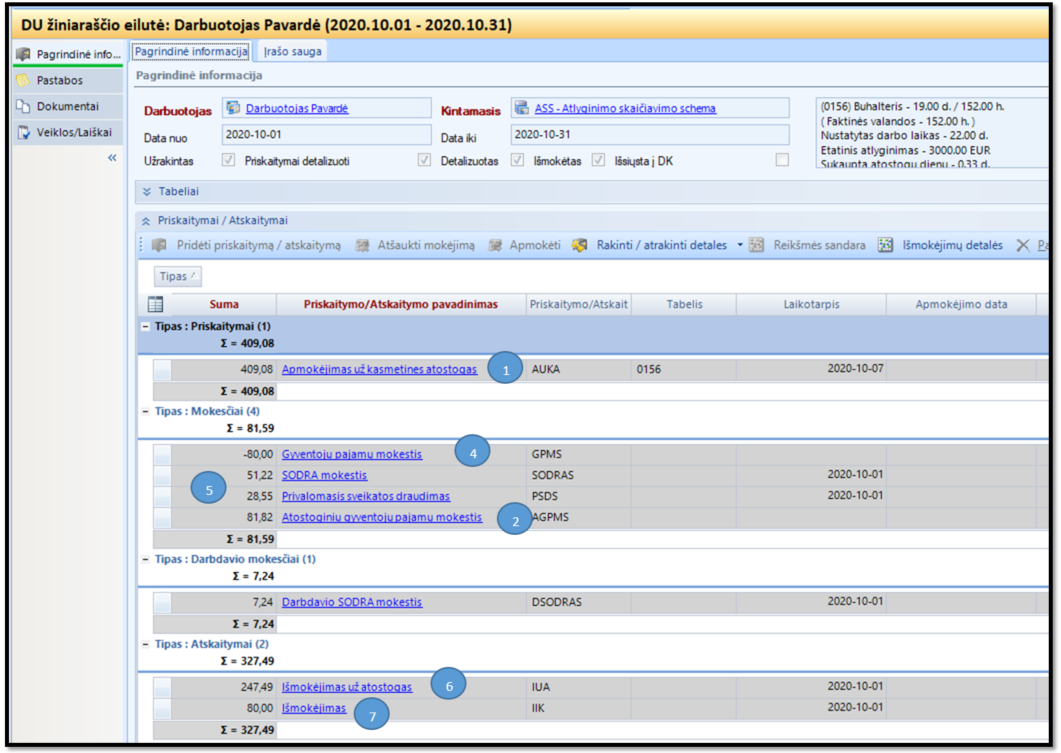

1. Situacija: darbuotojui taikomas standartinis NPD. Darbuotojas atostogauja nuo spalio 7 iki 9 d. t.y. 3 darbo dienas. Darbuotojo VDU yra 136,36. Atostoginius reikia išmokėti spalio 6 d. t.y prieš atostogas

1.1. Suvedama personalo operacija bei atliekami skaičiavimai žiniaraštyje įprastai.

1.2. Žiniaraštyje paskaičiuojamos sekančios sumos:

1.2.1. Atostoginiai (AUKA) 3*136,36 = 409,08 eurų

1.2.2. Atostoginių gyventojų pajamų mokestis (nepritaikius NPD) = 409,08*20 proc. = 81,82 eurų

1.2.3. GPM pritaikius NPD = (409,08-(400-0,19*(409,18-607))*20 proc. = 1,82 eurų (tarpinė suma, žiniaraštyje nematoma)

1.2.4. Gyventojų pajamų mokestis (GPM su pritaikytu NPDS ir GPM be pritaikyto NPD skirtumas )= 1,82 - 81,82 = -80 eurų

1.2.5. SODRA = 409,08*19,5 proc. = 79,77 eurų

1.2.6. Išmokėjimas už atostogas = 409,08-81,82-79,77= 247,49 eurų

1.2.7. Išmokėjimas = 80 eurų (dalis, kuri atsiranda atostoginiams pritaikius NPD ir sumažėjus GPM mokesčiui)

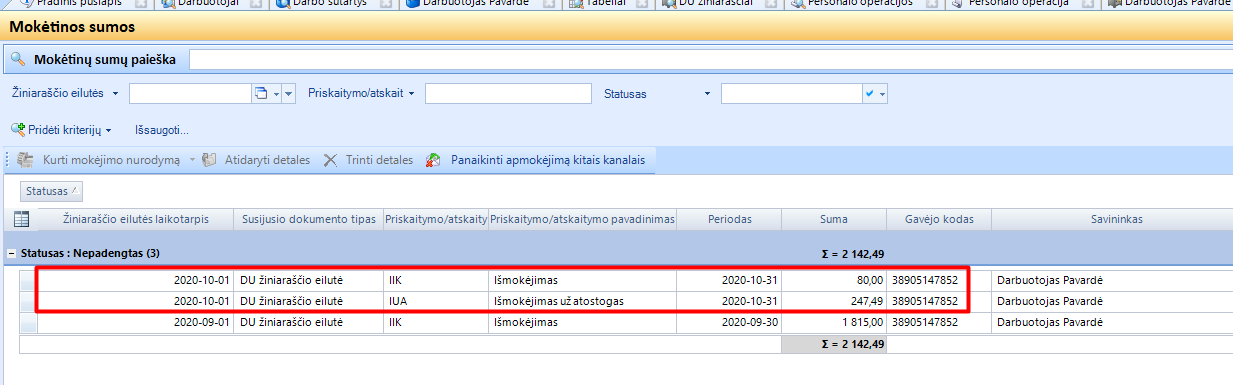

1.3. DU mokėtinose sumose matysite dvi išmokamas sumas:

Išmokėjimas už atostogas IUA 247,49 eurų

Išmokėjimas IIK 80 eurų

Galite išmokėti abi šias sumas, tada bus išmokėti atostoginiai pritaikius NPD. Neišmokėjus dabar - mėnesio gale šiai sumai bus didesnė galutinė išmokama suma.

1.4. Periodo gale atliekami skaičiavimai įprastai. Matysite, kad persiskaičiavo gyventojų pajamų mokestis, įvertinus NPD. Sudėjus GPM ir Atostoginių GPM gaunama teisinga suma, palyginus jei dabar skaičiuotumėte GPM pritaikius NPD nuo atostoginių ir etatinio atlyginimo.

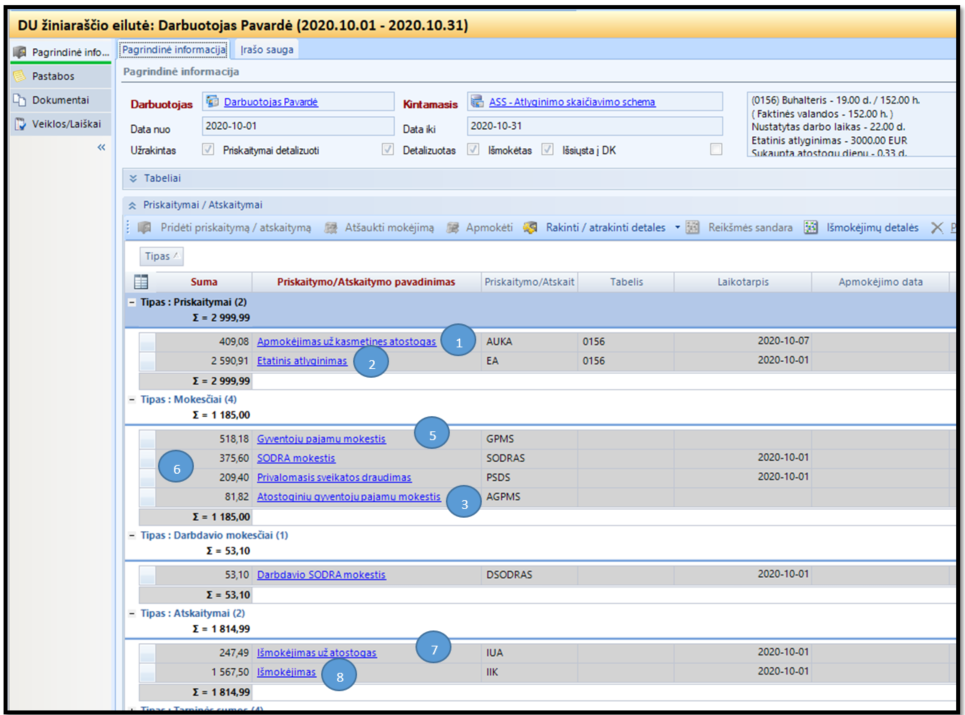

2. Situacija: darbuotojui taikomas standartinis NPD. Darbuotojas atostogauja nuo spalio 7 iki 9 d. t.y. 3 darbo dienas. Darbuotojo VDU yra 136,36. Atostoginius reikia išmokėti kartu su atlyginimu.

2.1. Panagrinėkime situaciją, kai atostoginiai yra išmokami kartu su atlyginimu. Kai jau žinomos visos darbuotojo mėnesio pajamos, yra galimybė pritaikyti NPD formulę teisingai. Tada atskirai paskaičiuojamas atostoginių GPM nepritaikius NPD, o įprastas GPM apskaičiuojamas įvertinus visas per tą mėnesį priskaitytas pajamas ir atėmus atostoginiams priskaitytą GPM sumą.

2.2. Suvedama personalo operacija, periodo pabaigoje uždaromas tabelis ir atliekami skaičiavimai žiniaraštyje įprastai.

2.3. Žiniaraštyje paskaičiuojamos sekančios sumos:

2.3.1. Atostoginiai (AUKA) 3*136,36 = 409,08 eurų

2.3.2. Etatinis atlyginimas 2590,91 eurų

2.3.3. Atostoginių gyventojų pajamų mokestis (nepritaikius NPD) = 409,08*20 proc = 81,82 eurų

2.3.4. GPM pritaikius NPD = (2999,99-(400-0,19*(2999,99-607))*20 proc. = 600 eurų (tarpinė suma, žiniaraštyje nematoma)

2.3.5. Gyventojų pajamų mokestis (GPM su pritaikytu NPD ir GPM be pritaikyto NPD skirtumas )= 600 - 81,82 = 518,18 eurų

2.3.6. SODRA = 2999,99*19,5 proc. = 585,00 eurų

2.3.7. Išmokėjimas už atostogas 409,08-81,82-79,77= 247,49

2.3.8. Išmokėjimas 2590,91-518,18-505,23= 1567,50 eurų

3. Svarbu atsiminti pagrindinius akcentus:

3.1. Jei darbuotojui NPD netaikomas apskritai - atostoginiai bus skaičiuojami įprastai, tik žiniaraštyje juos matysite atskira išmokėjimo suma (IUA), kurią bus lengva rasti DU mokėtinose sumose

3.2. 1 punkte aprašytas skaičiavimo principas taikomas tik tada, kai nėra žinoma bendra mėnesio pajamų suma ir nėra galimybės teisingai pritaikyti NPD. Čia svarbu suprasti, kad priskaitytiems atostoginiams NPD nėra taikomas, bet kartu paskaičiuojama minusinė GPM suma, kuri susidaro padarius prielaidą, kad NPD atostoginiam gali būti pritaikytas. Dėl to pasikuria ir atskira išmokėjimo suma, kuri lygi sumažėjusiai GPM sumai dėl pritaikyto NPD (kitaip sakant išmokama suma padidėja, nes buvo pritaikytas NPD). Taigi jei Jūsų darbuotojai gaudavo atostoginius pritaikius NPD, mokėjimo metu DU mokėtinose sumose reiktų išmokėti abu išmokėjimus (atostoginių IUA ir įprastą IIK, kuris atsirado pritaikius NPD).

3.3. Skaičiuojant mėnesio darbo užmokestį, kurį buvo atostogos, jokių minusinių sumų nelieka. Bus paskaičiuotas atostoginių GPM nepritaikius NPD ir įprastas GPM (pritaikius NPD ir įvertinus atostoginių GPM).

Neradote Jums reikalingos instrukcijos? parašykite mums [email protected] ir mes ją parengsime.